Como Obter Isenção do Imposto de Renda Em Caso de Doenças Graves: Passo-a-passo

Publicado em 21/11/2023 | Atualizado em 04/02/2024

Regina Ribeiro

O objetivo desse artigo é explicar, da maneira mais simplificada e objetiva possível, como funciona a isenção de Imposto de Renda dos portadores de doenças graves e como fazer para obtê-la, de preferência sem ter que entrar na justiça.

Prefere ver esse conteúdo em vídeo?

Sendo assim, não escrevo aqui para contadores ou advogados, mas diretamente aos portadores de doenças graves, os quais poderão fazer o seu requerimento de restituição dos valores pagos e ter suas rendas aumentadas com a isenção do Imposto de Renda, além da restituição dos valores pagos desde a data do diagnóstico.

Vamos lá, passo a passo.

A Lei 7.713/88, em seu artigo 6º, inciso XIV, elenca algumas doenças graves e isenta seus portadores do Imposto de Renda sobre os proventos de aposentadoria, pensão e reforma.

Além disso, independentemente da existência de doença grave, em 2022 o STF estabeleceu que as pensões alimentícias, fixadas no direito de família, também são isentas do Imposto de Renda, com a possibilidade de restituição dos valores pagos nos últimos 5 anos.

1. Quais são as doenças?

As doenças elencadas na lei são: AIDS, Alienação mental, Cegueira, Contaminação por radiação, Doença de Paget em estados avançados (Osteíte deformante), Doença de Parkinson, Esclerose múltipla, Espondiloartrose anquilosante, Fibrose cística (Mucoviscidose), Hanseníase, Cardiopatia grave, Nefropatia grave, Hepatopatia grave, Neoplasia maligna (câncer), Paralisia irreversível e incapacitante, Tuberculose ativa e Síndrome da Talidomida.

Na prática, essa lista de doenças é bem maior, pois, embora o STJ tenha decidido que este rol é taxativo, algumas doenças mencionadas na Lei dão espaço para inclusão de várias outras não mencionadas.

Exemplo disso é a alienação mental, dentro da qual se incluem todas as formas de demência (inclusive Alzheimer, corpos de Lewy e frontotemporal), além de alguns quadros psiquiátricos, tais como a esquizofrenia, psicoses inespecíficas e formas graves de transtorno bipolar.

Outras três doenças elencadas na Lei que permitem esse mesmo raciocínio são a cardiopatia, a nefropatia e a hepatopatia graves, pois significam quaisquer doenças do coração, dos rins ou do fígado, desde que consideradas graves no meio acadêmico, a exemplo da hepatite C, Cirrose Hepática, Doença de Wilson, insuficiência renal causada por lúpus ou diabetes etc.

A paralisia irreversível e incapacitante é outra doença constante da Lei que abrange vários pacientes com doenças ou deficiências diversas, a exemplo de todos os hemiplégicos, paraplégicos ou tetraplégicos, ou seja, pessoas que não têm os movimentos de considerável parte do corpo, levando-as a depender de cadeiras de rodas ou mesmo acamados. Incluem-se aqui os sequelados de AVC – Acidente Vascular Cerebral, acidentados, portadores e ELA – Esclerose Lateral Amiotrófica e vários outros doentes neuromusculares.

A jurisprudência dos tribunais é firme em afirmar que a cegueira inclui a monocular.

Há normas específicas para cada uma dessas doenças, para definir se há ou não ou direito à isenção de Imposto de Renda. No meu entendimento, essas normas podem ser questionadas na justiça, pois não raro limitam o alcance da Lei e da comunidade científica.

Então, se o médico que emitiu seu laudo (descrito no item 12 deste artigo) não quiser preenchê-lo por entender que sua doença não se encaixa no rol da Lei 7.713/88, procure um advogado. A depender do caso, isso pode ser questionado na justiça, porque algumas condições mencionadas na Lei 7.713/88, descrevem circunstâncias muito genéricas e, por isso, acabam abarcando inúmeros diagnósticos.

Na prática, o que costuma acontecer: os médicos preenchem o laudo (descrito no item 12 deste artigo) afirmando que a doença não está no rol de doenças graves e que, por isso, o paciente não tem direito à isenção do imposto.

Se ele fizer isso, não se preocupe: quem diz o direito não é o médico, mas o juiz. Então, leve esse laudo para um advogado especializado, pois as chances de êxito são grandes, mesmo com informação errada ou imprecisa do médico.

2. E se a doença ainda não estiver avançada e eu ainda estiver conseguindo trabalhar?

Salvo para algumas doenças específicas, a Lei não exige incapacidade ou estágio avançado, mas apenas e tão-somente o diagnóstico.

Sendo assim, de maneira geral, mesmo se você for uma pessoa ativa, independente e até mesmo trabalhar, nada disso importa: salvo exceções, para obter a isenção, basta ter o diagnóstico e ser aposentado, pensionista ou reformado.

3. E se minha doença for antiga, mas estiver sob controle, tiver entrado em remissão ou tiver sido curada?

Doença sob controle, curada ou em fase de remissão também dá direito à isenção. Ninguém precisa estar caído na cama para obtê-la, nem tomando remédios, nem em fase de tratamento médico, quimioterapia ou sentindo com dores, porque a Lei não impõe estas condições. E, “onde a lei não restringe, não cabe ao intérprete restringir”.

Exemplos disso são os ex-portadores de câncer, que já entraram em remissão, que receberam alta do oncologista há 20 ou 30 anos, ou os portadores de HIV assintomáticos. Mesmo assim, terão direito à isenção, além dos valores retroativos dos últimos 5 anos.

Nestes casos, não é raro ver os médicos preencherem o formulário (aquele que falo na pergunta 12) dizendo que “não há sinais atuais da doença” ou “doença sob controle” ou “em remissão”. E, com isso, a Receita Federal acaba indeferindo (negando) a concessão da isenção.

Se isso acontecer, não se preocupe. Entre com ação na justiça: leve ao advogado os relatórios que menciono nas perguntas 11 e 12 (mesmo aquele preenchido com a ressalva errada do médico), os demais documentos relacionados com o tratamento já realizado (resultados de exames, relatórios antigos, sumários de alta hospitalar, receitas de medicamentos, quimioterapias etc) e o indeferimento (negativa) da fonte pagadora ou da Receita Federal.

Peça ao advogado para ele pedir, no mesmo processo, não apenas a isenção do imposto daqui para frente, mas também os valores retroativos dos últimos 5 anos, corrigidos pela SELIC. Ele conseguirá a isenção daqui para frente através de uma liminar (que é uma decisão de urgência), os descontos em folha serão interrompidos por ordem do juiz e, ao final do processo, você receberá os valores retroativos.

4. Quais são as rendas isentas de Imposto de Renda?

Esta isenção incide apenas e tão-somente sobre os valores recebidos a título de aposentadorias, pensões e reformas.

Sendo assim, não haverá isenção do Imposto de Renda sobre as demais rendas que você receber, a exemplo de aluguéis, aplicações financeiras ou salários.

Aposentadorias e pensões privadas também se aplicam às regras da isenção por doença grave, ou seja, não precisa ser apenas do INSS ou dos demais regimes públicos de previdência. Leia também a pergunta 6.

Atenção ao fato de que, além dessas rendas - as quais somente são isentas em caso de doença grave, existe também a hipótese de restituição de valores pagos sobre a pensão alimentícia, decorrente dos processos de família. Neste caso específico, não é necessário ser portador de doença grave. Se este for o seu caso, leia também a pergunta 5.

5. Cabe restituição de Imposto de Renda sobre pensão alimentícia decorrente dos processos de família?

Cabe. No ano de 2022, ao julgar a ADI 5422, o STF firmou entendimento no sentido de que não incide Imposto de Renda sobre a pensão alimentícia decorrente do direito de família.

Em Embargos Declaratórios proferidos na mesma ADI, o STF estabeleceu que caberá a restituição dos valores descontados ou pagos a este título nos últimos 5 anos.

Sendo assim, no caso da pensão alimentícia, o pedido será apenas para a obtenção da restituição dos valores pagos ou descontados nos últimos 5 anos, pois a isenção daqui para frente já tem sido concedida automaticamente em razão da decisão do STF, sem a necessidade de qualquer requerimento.

E notem: esta isenção não tem nada a ver com doença grave, ou seja, não é preciso que o contribuinte seja portador de doença grave para obter a restituição.

6. Cabe isenção sobre aposentadorias privadas ou outras que não sejam do INSS?

Sim, cabe. Contudo, no caso das aposentadorias privadas, comumente chamadas de complementar, há uma única exceção: não caberá se a moléstia for decorrente de doença profissional.

Saliento que, se houver saque do valor integral em cota única da aposentadoria privada, o contribuinte tem direito a fazer o resgate do dinheiro sem a retenção do Imposto de Renda.

Ocorre que, neste caso, o banco/seguradora - que é a fonte pagadora, fará o resgate já com retenção do Imposto de Renda. Então, oriento a aceitar o saque do jeito que o banco estiver acostumado a fazer e, depois, entrar com o requerimento, diretamente na Receita Federal, de restituição do valor de Imposto de Renda retido. Para isso, basta seguir os passos descritos neste artigo.

A melhor solução é esta porque os bancos/seguradoras não têm qualquer poder decisório sobre tributos e, por isso, não correrão o risco de receber futuras cobranças da Receita Federal, referentes a importâncias que deixarem de reter.

7. É preciso ser aposentado por invalidez?

Não é necessário ser aposentado por invalidez nem estar em gozo de auxílio-doença ou acidente para requerer a isenção de Imposto de Renda.

Todas as modalidades de aposentadorias, pensões ou reformas geram esse direito, inclusive por tempo de contribuição, por idade ou especial. A única exceção é se a aposentadoria privada for decorrente de doença profissional. Se sua aposentadoria privada não for decorrente de doença profissional, você tem direito à isenção.

8. E se a doença tiver sido contraída depois da concessão da minha aposentadoria, pensão ou reforma? Terei direito à isenção do Imposto de Renda mesmo assim?

Sim. Não importa a data do diagnóstico, se antes ou depois da data de concessão do seu benefício previdenciário.

9. Servidor Público tem o direito?

Sim. Como dito acima, a isenção aplica-se a todos os aposentados, pensionistas ou reformados, de todos os regimes de previdência, públicos ou privados.

10. Como funciona a restituição do Imposto de Renda nos anos anteriores ao requerimento?

Além da isenção do Imposto de Renda daqui para frente, as pessoas mencionadas neste artigo têm direito à restituição dos valores pagos e/ou descontados em folha, a título de Imposto de Renda, desde a data do diagnóstico.

Em razão do prazo prescricional estabelecido no Código Tributário, somente poderá ser requerida a restituição dos últimos 5 anos. Então, a regra é a seguinte: cabe restituição do Imposto de Renda desde a data do diagnóstico, limitado aos últimos 5 anos. A correção monetária é a SELIC.

Atualmente, os pedidos de isenção daqui para frente e da restituição dos últimos anos é feita diretamente na Receita Federal, em requerimento único, pela plataforma virtual.

No caso dos pensionistas de alimentos, decorrentes de processos de família, aplica-se também a regra da restituição limitada aos últimos 5 anos, com a ressalva de que, neste caso, não é necessário ser portador de doença alguma: basta ser pensionista e ter pago (ou ter sofrido descontos) de Imposto de Renda sobre a pensão fixada ou homologada em juízo.

11. Qual o primeiro passo? Relatório do seu médico de confiança.

Procure o seu médico de confiança e peça a ele um relatório comum, contendo: diagnóstico, CID (que é o código da doença), breve relato do caso e a data do diagnóstico. Se ele não souber a data exata do diagnóstico, pode ser a data aproximada. Mas essa informação não pode faltar no relatório.

No dia da consulta, leve para o médico: os exames antigos e atuais que você já fez (os antigos são importantíssimos para o médico acertar a data do diagnóstico), os relatórios médicos que tiver (sobretudo os mais antigos), receitas médicas que tiver, sumários de alta hospitalar (que são aqueles documentos que todo mundo recebe quando recebe alta do hospital após uma internação), laudo do médico do DETRAN (se tiver) e prontuários (se tiver).

Se você for aposentado por invalidez, vale a pena levar, também, o laudo do médico que fez sua perícia ou, pelo menos, a carta de concessão da sua aposentadoria.

Ou seja, disponibilize ao seu médico de confiança toda a documentação que você tiver sobre a sua enfermidade, para que ele consiga acertar, com a maior precisão possível, a data do diagnóstico.

Esse relatório serve para embasar o preenchimento do laudo mencionado na próxima pergunta.

12. Qual o segundo passo? Laudo do médico do serviço público.

O segundo passo será providenciar um relatório de um médico, de qualquer especialidade, que trabalhe em algum serviço público de saúde, a exemplo do médico do posto de saúde, da UPA, de qualquer hospital público, do INSS, da Prefeitura, do IPSEMG, de algum tribunal, de alguma faculdade pública, da FUNCEF (Caixa Econômica Federal), da Polícia, da Aeronáutica... ou seja, da repartição pública que você tiver acesso, onde haja um serviço médico, de qualquer especialidade.

Ao contrário do seu médico de confiança, esse médico do serviço público não deverá fazer um relatório comum: será necessário preencher um formulário específico, contido no link abaixo. Imprima-o e leve-o para ele preencher, carimbar e assinar.

Link para salvar e imprimir: modelo de laudo para o médico do serviço público preencher (se, por qualquer razão não conseguir acessar esse link, me enviem um WhatsApp a qualquer hora — 31 99984-8756, para eu encaminhar o arquivo).

No dia do atendimento por este médico do serviço público, leve também todos os documentos que você levou ao seu médico de confiança (ver pergunta 11) e ainda, o relatório que ele fez para você.

Se o paciente for psiquiátrico, leve também os prontuários dos hospitais psiquiátricos onde tiver sido internado ao longo de vida. Os hospitais costumam pedir uns 30 dias para conceder uma cópia. Isso não é obrigatório, mas, se for possível, aumentará as chances de êxito.

ATENÇÃO 1: Nesse relatório do médico do serviço público, observe que há um espaço retangular no canto esquerdo inferior. Ele é destinado ao carimbo do serviço onde o médico trabalha (INSS, UPA, posto de saúde, tribunal, IPSEMG, FUNCEF, polícia etc.). Não saia de lá sem esse carimbo!! Não basta o carimbo do médico do lado direito do formulário: o laudo tem que ter, também, o carimbo do serviço onde ele trabalha.

ATENÇÃO 2: A Lei que instituiu a isenção não exige que esse médico tenha qualquer especialização. Então, independente da doença, pode ser médico sem especialização, assim como pode ser um pediatra, geriatra, ginecologista, clínico geral, oftalmologista, obstetra, cirurgião, dermatologista, ou seja, de qualquer especialidade, independente da sua doença.

ATENÇÃO 3: Confira se o médico preencheu o campo referente à data do diagnóstico. Sem isso, não será possível pedir a restituição dos valores.

ATENÇÃO 4: Se o médico preencher o laudo informando que a doença está sob controle, não se preocupe: isso a gente resolve fácil, porque o STJ já se manifestou a respeito a favor do contribuinte, independentemente desta manifestação do médico. Sobre isso, leia também as perguntas 2, 3 e 8 deste artigo.

13. Como conseguir um relatório de um médico do serviço público para preencher este laudo?

Depende do seu benefício previdenciário. Veja onde você se encaixa:

- Se uma de suas aposentadorias ou pensões for do INSS, ligue no 135 ou entre no site do MEU INSS e agende uma perícia médica destinada à obtenção de laudo para isenção de Imposto de Renda.

- Se você não tiver aposentadoria ou pensão do INSS, procure saber, na fonte pagadora do seu benefício (IPSEMG, Prefeitura, tribunais, Secretarias, Ministérios, aeronáutica, FUNCEF, Polícia, Universidades Públicas...), como agendar uma perícia médica para obtenção de laudo destinado à isenção de Imposto de Renda. Normalmente esta informação consta nos sites das fontes pagadoras.

- Se você não tiver benefício do INSS e não conseguir agendar a perícia na fonte pagadora, ou se você só recebe aposentadoria ou pensão privada, vá à UPA ou ao posto de saúde mais próximo da sua casa, e peça uma consulta com um médico que possa preencher o laudo para obtenção de isenção de Imposto de Renda. Nos postos de saúde, os funcionários saberão te encaminhar ao médico para preencher o formulário. Não é difícil! Basta um pouquinho de boa vontade!

Em qualquer dos casos, compareça ao atendimento com toda a documentação que você levou ao seu médico de confiança, mencionado na pergunta 11 (exames, receitas médicas, relatórios novos e antigos, sumários de alta hospitalar, receitas de medicamentos) e com o relatório que ele te deu. Não deixe de mostrar o relatório do seu médico de confiança ao médico do serviço público! Médico entende linguagem de médico.

Para facilitar as coisas, sugiro que, antes de sair de casa, arrume os documentos em ordem cronológica, para facilitar e agilizar o atendimento.

14. O laudo do médico do serviço público tem que ser feito nesse formulário específico?

O ideal é que o médico preencha este formulário (da pergunta 12), porque já sabemos que a Receita Federal o aceita sem restrições. Contudo, apesar disso, algumas fontes pagadoras e serviços de saúde usam formulários próprios.

Neste caso, não insista para que o médico preencha o formulário que indiquei na pergunta 12. Apenas confira se o formulário que ele usa contém espaço para colocar seu nome, seu CPF, seu diagnóstico, a data do diagnóstico, os dois carimbos (do serviço e do médico) e a data em que foi preenchido. Se tiver tudo isso, pode ser feito no formulário dele sem nenhum problema.

Contudo, se o formulário dele faltar qualquer uma dessas informações, teremos problemas na Receita Federal na hora de fazer o pedido.

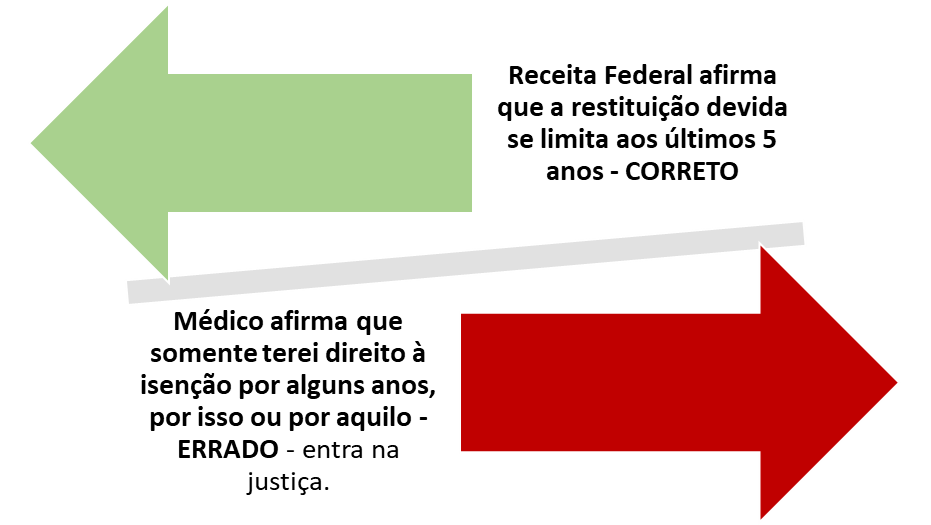

15. E se o médico do serviço público me disser que eu tenho direito à isenção apenas por um tempo?

A isenção de Imposto de Renda por doença grave é vitalícia, ou seja, não exige novas avaliações ou perícias do contribuinte ao longo da vida: uma vez concedida, velará enquanto o contribuinte for vivo.

Contudo, é muito comum os médicos preencherem o formulário da pergunta 12 contendo limitação de tempo para a isenção (5 anos, por exemplo), principalmente nos casos de pacientes com diagnóstico de câncer e HIV assintomático. Agem assim por ordem da Receita Federal que, por meio de uma simples norma administrativa, inventou uma regra inexistente na Lei que rege a matéria.

A verdade é que a Lei 7.713/88 não limita esse direito no tempo, não impõe a presença de sintomas da doença e não exige que a doença esteja em atividade. Não exige nem mesmo que o contribuinte apresente algum sintoma ou sinal atual da doença: basta a prova de que ele tem ou já teve diagnóstico, pois doença curada também acarreta o direito à isenção! (sobre doenças curadas ou em remissão, leia tambem as perguntas 2, 3 e 8 deste artigo).

Há uma máxima no Direito que diz o seguinte: “onde a Lei não limita, não cabe ao intérprete limitar”. Daí se conclui que esta limitação de prazo, inventada pela Receita Federal, é ilegal e, por isso, passível de ser revertida através de processo judicial.

Para que não restem dúvidas, vale a pena ler o que o STJ definiu sobre o tema: Súmula 627 do STJ - “O contribuinte faz jus à concessão ou à manutenção da isenção do Imposto de Renda, não se lhe exigindo a demonstração da contemporaneidade dos sintomas da doença nem da recidiva da enfermidade”.

Então, se você tem ou já teve o diagnóstico, é aposentado, pensionista ou reservista, nada mais interessa: sua isenção será vitalícia.

Infelizmente, este erro no preenchimento do laudo - arbitrariamente induzido pela Receita Federal, acaba por acarretar a necessidade de o contribuinte passar por todo esse procedimento de tempos em tempos, sem a mínima necessidade e sobrecarregando o serviço público.

Então, se o médico do serviço público insistir em preencher o laudo com limitação do prazo, ou informar que a você não apresenta sintomas atuais da doença, ou que a doença está sob controle, entrou em remissão ou encontra-se curada, não se preocupe: use este mesmo laudo para fazer seu requerimento e, se a Receita Federal indeferir (negar) sua isenção, procure um advogado especializado.

ATENÇÃO: como mencionado na pergunta 10, se te disserem que a restituição dos valores retroativos é devida apenas dos últimos 5 anos, isso está correto, porque há prazo de prescrição previsto em lei (e não em regulamento da Receita Federal). O que está errado é a concessão de isenção apenas para os próximos 5 anos, exigindo que você volte ao médico, de tempos em tempos, para renovar o pedido. Assim:

16. Qual o terceiro passo? Requerimento.

Até 2019, o procedimento podia ser feito com a cópia física dos documentos pessoais (RG, CPF, comprovante de endereço, relatórios e laudos médicos).

Ocorre que esse caminho era muito demorado, trabalhoso e exigia que o contribuinte fosse pessoalmente à fonte pagadora e à Receita Federal para entrar com o requerimento.

Atualmente, o pedido é feito através das plataformas virtuais da Receita, iniciado pela retificação das declarações de Imposto de Renda passíveis de serem alcançadas pela isenção.

Feito isso, seu Imposto de Renda cairá em malha fina, você receberá intimação da Receita Federal para apresentar documentos, dentre eles o laudo médico mencionado na pergunta 12 e os informes de rendimentos que embasaram o preenchimento das declarações.

Se estiver tudo correto, serão interrompidos os descontos e liberadas as restituições. Saliento que o recebimento não tem demorado e já vem corrigido.

ATENÇÃO 1: erros de preenchimento ou distrações neste procedimento de retificação implicarão em multa de 75% do valor declarado como isento, por norma prevista no artigo 44 da Lei 9.430/96.

Então, se você não for familiarizado com as normas da Receita Federal para a retificação de Imposto de Renda ou com as plataformas digitais disponibilizadas, procure um contador ou um advogado especializado para fazer esse trabalho. Caso contrário, você poderá obter dívidas com a Receita Federal, ao invés de restituições. E terá que entrar na justiça para reverter a situação.

ATENÇÃO 2: Quando o laudo médico não for favorável à isenção ou contiver alguma ressalva, sugiro não entrar com o pedido administrativo na Receita. Entre direto na justiça para evitar a aplicação da multa mencionada acima. Ainda que seja altamente provável a reversão do quadro em juízo, na minha opinião, não vale a pena correr o risco de perder e ainda ter que pagar a multa de 75%, acrescida de juros.

ATENÇÃO 3: Se a restituição pedida referir-se às pensões alimentícias decorrentes de processos de família, o procedimento deverá ser feito pelo PER/DCOMP, sem as declarações retificadoras. Demora um pouco mais, mas uma hora sai.

ATENÇÃO 4: Não raro, a Receita Federal paga, ao contribuinte, as restituições dos valores descontados nos contracheques dos benefícios previdenciários, mas exige outro procedimento interno para a restituição dos valores pagos nas declarações de ajuste anual. Acredito que esta dificuldade esteja em vias de ser resolvida pela Receita, pois não faz sentido requerer uma restituição, obter o deferimento da receita e receber apenas parte dela. Contudo, não se assuste se acontecer. Por isso, fique atento aos valores restituídos, para não receber menos do que você tem direito.

17. Qual o prazo devo esperar para uma resposta da Receita Federal?

Trinta dias. O dever da Administração Pública de responder aos requerimentos no prazo de 30 dias está previsto nos artigos 48 e 49 da Lei de Processo Administrativo Federal – Lei 9.784/99.

Se não se manifestarem neste prazo, configura-se a chamada “omissão administrativa” e, neste caso, um advogado deverá entrar na justiça.

18. E se a Receita Federal me conceder a isenção, mas continuarem os descontos de Imposto de Renda nos meus contracheques?

Neste caso, compareça às fontes pagadoras dos seus benefícios previdenciários e faça um pedido formal, por escrito, para que interrompam os descontos, explicando que a Receita Federal já deferiu seu pedido. Anexe, ao pedido, uma cópia da decisão da Receita Federal e exija um protocolo do seu pedido contendo assinatura e data.

Espere 60 dias. Se ainda continuarem os descontos, procure um advogado e conte a história toda.

19. E se a Receita Federal negar meu pedido?

Em aproximadamente 30% dos requerimentos feitos na Receita Federal, haverá necessidade de entrar na justiça. Se for o seu caso, procure um advogado especializado.

20. E se meu parente/amigo portador de doença grave não tiver condições de saúde para fazer esse requerimento? Posso fazer por ele?

Sim, basta pegar procuração dele ou, se for interditado, do curador. Importante observar que a procuração deverá ser eletrônica para acesso à plataforma virtual da Receita Federal.

Quaisquer dúvidas, fique à vontade para entrar em contato comigo por e-mail ou WhatsApp: regina@reginaribeiroadvogados.com.br – 31 99984-8756.

Abraço a todos.

Regina Ribeiro